400-000-6066

COPYRIGHT © 2016 爱游戏网页版官方入口 ALL RIGHTS RESERVED|浙ICP备2020032269号|

产品展示

超级电容相较传统电容器具有更高的单位体积内的包含的能量,相较电池具有更高的功率密度,是一种新型功率型储能器件,具备充电时间短、常规使用的寿命长、温度特性好、绿色环保等特性。超级电容已作为备用电源、功率电源、能量回收系统被大范围的应用于消费电子、工业、国防军工等领域,单位体积内的包含的能量较低、储能成本较高是过去限制其应用场景范围的两大因素。目前,混合型超容单位体积内的包含的能量大幅度的提高,原材料国产化带动超容成本持续降低,同时各部委相继出台多项政策,支持包括功率型储能在内的新型储能产业高质量发展,技术进步、成本降低、政策驱动三重利好有望一同推动超级电容打开应用天花板。

超级电容属于电化学储能器件,主要由正负电极、电解液及防止发生短路的隔膜构成,电极材料具备高比表面积的特性,隔膜一般为纤维结构的电子在允许电压下不导电的材料,电解液根据电极材料的性质做出合理的选择。以市场主流的双电层电容为例,充电时,电解液中的正、负离子在电场的作用下迅速向两极运动,通过在电极与电解液界面形成双电层来储存电荷。

根据超级电容产业联盟数据,2021年全球超级电容市场规模达15.9亿美元,预计2027年将达37亿美元,21-27年市场规模CAGR约18%;2021年中国超级电容市场规模达25.3亿元,预计2027年将超60亿元,21-27年市场规模CAGR将超20%。未来,技术进步、成本降低、政策驱动三重利好有望一同推动超级电容打开应用天花板,超级电容正在向新能源公交、电网调频、储能、汽车启停等新兴应用领域渗透,百亿市场空间正在打开。

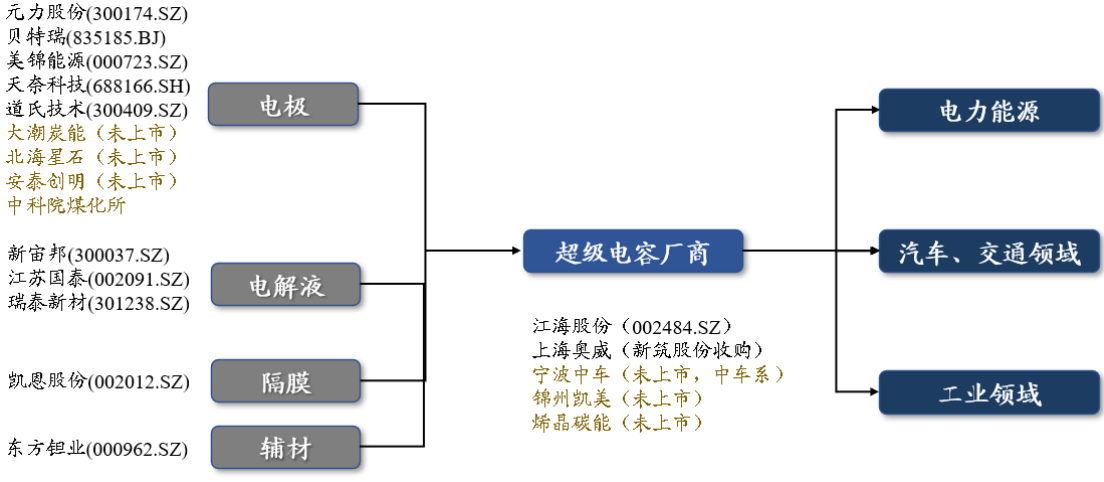

上游原材料环节,电解液国产化配套已相对成熟,电极、隔膜等高技术壁垒领域的国产化正在加速推进,元力股份、凯恩股份已实现对国内超级电容厂商配套供货,超级电容核心技术自主可控趋势凸显。中游超级电容制造环节,本土超级电容厂商新建、扩产项目稳步推进。下游终端应用环节,电力能源、汽车是超级电容最主要的两大增量市场,本土新能源市场的迅速增加将带动超级电容产业链向国内迁移,且有中国中车、新筑股份等终端厂商通过参控股方式,为本土超级电容厂商创造合作研发、协同成长机遇。

经过多年的技术沉淀和产业高质量发展,超级电容已经在风电变桨系统、智能电表、轨道交通等领域形成了自我维持的快速地增长,并在技术进步、成本降低、政策驱动三重利好推动下,超级电容有望在电网调频、混合储能、汽车等领域迎来向上加速拐点。返回搜狐,查看更加多